Архив

Архив

Важно! Изменения в налоговом законодательстве

Упразднены повышающие коэффициенты к транспортному налогу

Убрали два коэффициента: 1,3 и 1,5, установленные для двухлетних и почти новых автомобилей от 3 до

5 млн рублей. Для этой же ценовой категории автомобилей остается коэффициент 1,1, который будет применяться для машин не старше трех лет.

ЕСХН и НДС

Поправки изменяют действующий механизм особого налогового режима для сельхозпроизводителей – единый сельхозналог, который освобождал аграриев от уплаты всех обычных налогов, в том числе НДС. Принятые дополнения в статью 145 Налогового Кодекса, гласят: «Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату единого сельскохозяйственного налога и реализуют право, предусмотренное настоящим абзацем, в одном и том же календарном году либо при условии, что за предшествующий налоговый период по единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности: 100 миллионов рублей за 2018 год, 90 миллионов рублей за 2019 год, 80 миллионов рублей за 2020 год, 70 миллионов рублей за 2021 год, 60 миллионов рублей за 2022 год и последующие годы».

Таким образом, предпринимателям, работающим на ЕСХН, придется выбирать – остаться на едином сельхозналоге или же работать по схеме «ЕСХН+НДС». Если же доход агрария в 2018 году превысит 100 млн руб., выбора не будет – НДС не избежать. В дальнейшем ежегодно планка по доходам будет снижаться с шагом в 10 млн руб. до 60 млн руб. в 2022 году.

Плательщики ЕСХН, которые будут платить НДС, получат налоговые вычеты, предусмотренные ст. 171 Налогового кодекса. Предполагается, что плательщики налогов «ЕСХН +НДС», перейдут на схему уплаты НДС с 1 января 2018 года, но будут освобождены от него на первые два квартала. Это создаст условия для администрирования НДС со второго квартала. Чтобы ввести такую норму, Минфин введет дополнительные переходные приложения.

Указанные изменения для плательщиков ЕСХН влекут за собой налоговые риски и связанные с этим необходимость обеспечения должной осмотрительности при заключении каждой сделки, проверки каждого контрагента, а, следовательно, увеличение штата сотрудников, обеспечивающих этот процесс, занятых взаимодействием с налоговыми органами при ежеквартальных камеральных проверках деклараций по НДС.

В этой связи необходимо, уже сейчас решить вопрос о подготовке из сотрудников бухгалтерии или приеме в штат дополнительного сотрудника, ответственного за ведение учета по НДС, а также технические вопросы по соответствующей настройке информационной базы 1С:Предприятие.

Изменения в порядке налогообложения объектов недвижимости и участков

с 1 января 2018 года

Федеральный закон от 30.09.2017

N 286-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» (ОПУБЛИКОВАН на официальном интернет-портале правовой информации 01.10.2017 за N 0001201710010002) вносит следующие изменения по вопросам налогообложения имущества, применяющиеся с 01.01.2018:

Упрощен порядок предоставления налоговых льгот физическим лицам по транспортному налогу, земельному налогу и налогу на имущество физических лиц.

В случае если документы, подтверждающие право налогоплательщика на налоговую льготу, в налоговом органе отсутствуют, в том числе не представлены налогоплательщиком самостоятельно, налоговый орган по информации, указанной в заявлении налогоплательщика о предоставлении налоговой льготы, запрашивает сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов, организаций, должностных лиц, у которых имеются эти сведения.

Уточнены особенности определения налоговой базы (исходя из кадастровой стоимости), исчисления и уплаты налога на имущество организаций в отношении отдельных объектов недвижимого имущества.

В случае если кадастровая стоимость объекта недвижимого имущества, указанного в подпункте 3 или 4 пункта 1 статьи 378.2 Налогового кодекса Российской Федерации (далее – Кодекс), была определена в соответствии с законодательством Российской Федерации в течение налогового (отчетного) периода, определение налоговой базы и исчисление суммы налога (суммы авансового платежа по налогу) по текущему налоговому периоду в отношении данного объекта недвижимого имущества осуществляются исходя из кадастровой стоимости, определенной на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого объекта;

К полномочиям субъектов Российской Федерации отнесено установление порядка применения налоговых льгот по налогу на имущество организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности, если в отношении таких объектов в соответствии с законодательством Российской Федерации предусмотрено определение классов их энергетической эффективности, – в течение трех лет со дня постановки на учет указанного имущества

Статья 381.1 Кодекса дополнена ссылкой на пункт 21 статьи 381 Кодекса;

Установлен новый порядок расчета земельного налога в случае определения кадастровой стоимости земельных участков вследствие изменения их количественных и (или) качественных характеристик.

Изменение кадастровой стоимости земельного участка вследствие изменения вида разрешенного использования земельного участка и (или) его перевода из одной категории земель в другую учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости этого земельного участка.

В случае изменения в течение налогового (отчетного) периода вида разрешенного использования земельного участка и (или) его перевода из одной категории земель в другую исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 7 статьи 396 Кодекса.

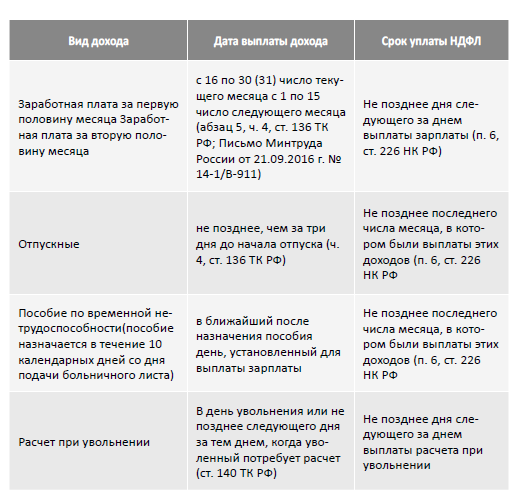

Изменения статьи 136 Трудового Кодекса РФ

Как показывает практика проверок, во многих организациях по настоящий момент локальные нормативные акты по заработной плате не приведены в соответствие изменениям, коснувшимся сроков выдачи зарплаты. Сразу скажем, что сроки выплаты зарплаты и аванса в 2017 году необходимо было скорректировать согласно последним поправкам в Трудовой кодекс РФ. Они были внесены Законом № 272-ФЗ от 03 июля 2016 года и начали действовать с 03 октября того же года. Начиная с этой даты работодателям запретили выдавать сотрудникам зарплату с перерывом более чем в 15 дней.

Отсюда вытекает и еще одна особенность: зарплата за прошлый месяц должна быть выплачена не позже 15-го числа текущего месяца. Поэтому если руководство не хочет понести ответственность за нарушение сроков выплаты зарплаты в 2017 году, то ему следовало не делать промежутки между оплатой труда длиннее 15-ти дней.

В связи с указанными изменениями ТК РФ в сроках выплаты зарплаты в 2017 году необходимо было внести изменения в локальные нормативные акты организации, в которых фиксируется дата выплаты аванса и зарплаты. (Правила трудового распорядка, Положение об оплате труда, Коллективный договор). На их основании составляются и конкретные трудовые договоры с работниками.

Кроме этого, руководству организации требовалось ознакомить с новациями всех сотрудников. И сделать это необходимо было под роспись.

Изменения в каждый отдельный трудовой договор вносятся, предварительно направив работнику уведомление в письменном виде. В письме обязательно должны быть указаны причины, по которым производятся изменения сроков выплат. И эти уведомления закон требует высылать заблаговременно, а если точнее, то за два месяца до вступления в силу нового порядка назначения выплат. То есть, проинформировать подчиненных об изменениях в Трудовом кодексе руководство компании должно было до

3 августа 2016 года (за два месяца до 3 октября).

Еще один необходимый шаг: заключение дополнительного соглашения к трудовому договору, в котором оговорены новые сроки выплаты заработной платы. При выполнении этого требования даже не обязательно издавать соответствующий приказ, поскольку до каждого сотрудника новая информация доведена индивидуально.

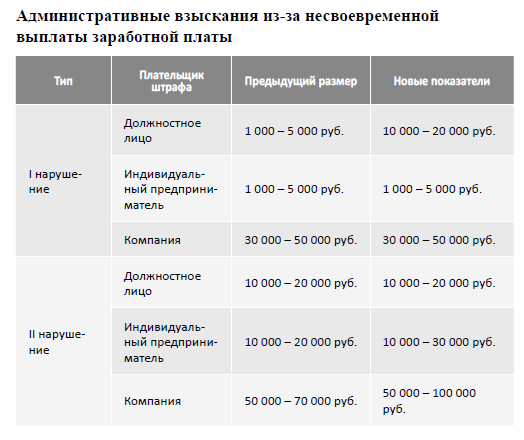

Помимо указанных выше штрафов, в случае задержки выплаты зарплаты, работодатель также может быть оштрафован, если уровень заработной платы окажется ниже МРОТ: от 20 000 до 50 000 р.

Доходы по налогу на прибыль с 2018 года

От налога на прибыль освободили четыре категории доходов:

излишки в виде прав на результаты интеллектуальной деятельности, если инвентаризацию проводили в 2018 и 2019 годах (п. 1 ст.1 Федерального закона от 18 июля 2017 г. № 166-ФЗ);

невостребованные дивиденды, вклады в имущество организации и безвозмездно полученные поручительства (гарантии) в сделках между российскими небанковскими организациями безвозмездно полученных услуг (п. 1 ст. 1 Федерального закона от 30 сентября 2017 № 286-ФЗ).

Пример: Организация в 2018 году проводила обязательную инвентаризацию активов и обнаружила патент, который подтверждает ее исключительное право на изобретение. Независимый оценщик оценил его в 100 000 руб. Стоимость такого актива подлежит отражению только в доходах для целей бухучета, при этом включению в налоговые доходы не подлежит.

Сейчас от налога на прибыль освобождаются вклады участников на увеличение чистых активов (подп. 3.4

п. 1 ст. 251 НК РФ, см. также письмо Минфина от 03.11.2017 № 03-03-06/1/72634).

Однако со следующего года формулировка подп. 3.4 изменится: он будет касаться невостребованных дивидендов. А освобождение для вкладов участников будет предусмотрено новым подп. 3.7 п. 1 ст. 251 НК РФ. Дословно в нем будет указано на вклады «в имущество хозяйственного общества или товарищества в порядке, установленном гражданским законодательством». Значит, это вклады, возможность которых закреплена уставом.

Принципиальным отличием, привнесенным законодателем в норму по налоговому регулированию вложений в имущество хозяйствующих субъектов, является замена понятия «передача имущества, имущественных и неимущественных прав в целях увеличения чистых активов» понятием «вклад в имущество хозяйствующих субъектов» в порядке, установленном гражданским законодательством РФ. К таким вкладам могут относиться имущество, имущественные и неимущественные права в размере их денежной оценки.

Согласно Гражданскому кодексу РФ, вкладом участника хозяйственного товарищества или общества в его имущество могут быть денежные средства, вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственные и муниципальные облигации. Таким вкладом также могут быть подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, если иное не установлено законом.

То есть гражданским законодательством РФ предусмотрены следующие основные ограничения:

перечень вносимого акционером или участником имущества в качестве вклада в имущество хозяйственного товарищества или общества прямо поименован и является «закрытым» (денежные средства, вещи, доли (акции) в уставных (складочных) капиталах других хозяйственных товариществ и обществ, государственные и муниципальные облигации);

в перечень вносимых акционером или участником имущества в качестве вклада в имущество хозяйственного товарищества или общества имущественных прав включены подлежащие денежной оценке исключительные, иные интеллектуальные права и права по лицензионным договорам, то есть перечень имущественных прав также ограничен;

внесение неимущественных прав акционером или участником имущества в качестве вклада в имущество хозяйственного товарищества или общества гражданским законодательством РФ не предусмотрено; кроме того, неимущественные права не подлежат денежной оценке.

Обращаем внимание на то, что вопросы, связанные с налоговым структурированием вкладов акционеров (участников) в имущество дочерних обществ и прощением задолженности по долговым обязательствам, с учетом вносимых изменений и дополнений в положения пункта 1 статьи 251 НК РФ, требуют тщательного анализа и проработки с учетом положений налогового и гражданского законодательства.

Для того чтобы не попасть на налог, необходимо проверить, предусматривает ли такие вклады устав организации, и при необходимости внести изменения.

Галина Викторовна Татаренко

Оцените эту статью!

Аргентинская технология производства инокулянтов БИОНА